Sådan skaber Formuepleje merafkast på aktier

Det er ikke svært at opnå et markedsafkast, men vedvarende at levere merafkast år efter år kræver en grundig og meget disciplineret investeringsproces. Det har CPH Capital, der har ansvaret for Formueplejes aktiebeholdninger.

Gennem de seneste år har debatten om investeringsforeningers aktieafkast koncentreret sig om, porteføljemanagernes evne til at leverer merafkast i forhold til markedet. Det er helt centralt porteføljemanagerens opgave at forvalte investeringerne på en måde, så porteføljen over længere perioder leverer merafkast – ellers er ingen grund til at have en porteføljemanager ansat, da porteføljen alternativt kunne være investeret passivt i markedsindekset.

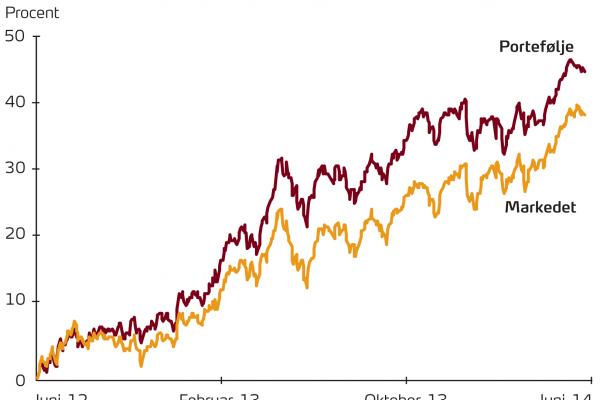

Hos Formuepleje investeres aktieporteføljen aktivt i særligt udvalgte aktier af høj kvalitet med det klare formål at levere merafkast. Siden Formuepleje i juli 2012 valgte at lade CPH Capital stå for aktieudvælgelsen har porteføljen skabt et solidt merafkast på 6,4 procentpoint før omkostninger.

Med andre ord har tilgangen til aktieudvælgelsen sikret investorerne i Formeplejeforeningernes aktieportefølje et markedsafkast på 37,1 procent plus et merafkast på 6,4 procentpoint før omkostninger over de seneste to år.

Risikostyringen definerer spillerummet

En af hjørnestene i den finansielle teori er sammenhængen mellem afkast og risiko. Som bekendt følges de to elementer ad og betyder, at man som investor ikke blot kan se på det absolutte afkast, når man vurderer en porteføljes udvikling over en periode. Man bliver også nødt til at sætte det i forhold til den risiko, man har påtaget sig for at opnå det givne afkast.

Netop derfor er et vigtigt element i jagten på et attraktivt langsigtet afkast også at have en klar definition af i hvor høj grad, man ønsker at aktivere risiko, og hvilke typer af risiko man vil påtage sig. I Formueplejes aktieportefølje er det målsætningen at have en risiko på niveau med markedet, idet der ikke over- eller undervægtes regioner, sektorer eller valutaer til det ekstreme i forhold til sammensætningen i det generelle marked.

Baggrunden for dette er blandt andet, at der i sammensætningen tages udgangspunkt i det enkelte selskab og ikke de nævnte faktorer. I udvælgelsen af enkeltselskaber til porteføljen fokuseres der derfor på at finde det ideelle selskab, der over tid vil generere et attraktivt afkast, samtidig med at risikoen, der aktiveres ved investeringen, er mindst mulig. Risikostyringen sørger dermed for, at der ikke udelukkende ligger amerikanske finansaktier eller tyske forsyningsselskaber i porteføljen - selvom det isoleret set kan være attraktive investeringer.

Aktiv styring

Den største del af porteføljemanagernes tid går med at identificere og analysere selskaber, samtidig med at de eksisterende selskaber, der ligger i porteføljen, overvåges. Med mange tusinde børsnoterede selskaber over hele verden er en af de vigtigste øvelser i sammensætningen af aktieporteføljen at have en klar opskrift på, hvilken type selskaber man går efter. Med udgangspunkt i det globale aktiemarked vælges der omkring 60 selskaber til Formueplejeforeningernes aktieporteføljer. Udvælgelsen tager udgangspunkt i kvantitative screeninger, hvor der på udvalgte nøgletal søges, blandt alle selskaberne, efter attraktivt værdiansatte kvalitetsselskaber.

Screeningen identificerer en bruttogruppe, hvorefter den enkelte porteføljemanager med sine spidskompetencer analyserer selskaberne ud fra en prædefineret grundskabelon. Når selve analysen er foretaget, præsenteres den for CPH's Investment Board, der beslutter køb eller salg. Ved at lade en komite foretage den egentlige beslutning sikres det, at den enkelte porteføljemanager ikke overser vigtig information. Komiteen udfordrer analysen gennem spørgsmål, og der bliver fulgt op, indtil investeringscasen er klarlagt. Først herefter tages der en beslutning.

Denne meget omhyggelige og disciplinerede investeringsproces er baggrunden for, at Formueplejes aktieporteføljer set over længere periode forventes at blive ved med at leverer konsistens merkast til gavn for investorernes langsigtede afkast.

Relaterede blogs

- Side 1

- ››

Kommunikationschef i www.formuepleje.dk. Tidligere chefredaktør på Penge&Privatøkonomi. Før det ansættelse hos BankInvest, DR, Finansforbundet, Sydbank og Handelsbanken. Bank- og journalistuddannet samt civiløkonom, HD(F).